Financial inclusion and extent of usage of financial services in Africa

jan 31, 2022

Introduction

Promouvoir une croissance durable est l’une des préoccupations majeures des pays africains. L’inclusion financière constitue un élément essentiel du concept de croissance durable. Les pays ne pourront réaliser des progrès durables qu’avec des services et produits financiers appropriés et ce, dans une approche qui soit inclusive et qui profite à la majorité des pauvres et des personnes vulnérables de la société.

Selon l’édition 2017 du rapport de l’indice mondial sur l’inclusion financière « Global Findex 2017 », environ 1,7 milliard d’adultes ne sont pas bancarisés. En d’autres termes, ces personnes ne détiennent pas de compte auprès d’une institution financière ou d’un prestataire de services de paiement mobile. L’intérêt en faveur de la promotion de l’inclusion financière continue de croître ces dernières années, comme en témoigne l’engagement des pays en faveur de la Déclaration de Maya et le Plan d’action pour l’inclusion financière du G20. En Afrique, cet intérêt croissant a conduit à l’institutionnalisation de stratégies d’inclusion financière. Par la suite, les pays sont passés à la fixation d’objectifs individuels quantifiables visant à mesurer les progrès en matière d’inclusion financière.

Qu’est-ce que l’inclusion financière ? Revue des progrès récents

Les éléments constitutifs de l’inclusion financière ont évolué au fil du temps. La définition et la mesure de l’inclusion financière n’ont cessé d’évoluer, passant de la catégorisation des individus selon une échelle dichotomique (inclus ou exclus), à l’observation de l’inclusion financière comme un concept multidimensionnel. Le groupe de travail sur les données de l’inclusion financière (FIDWG) de l’Alliance pour l’inclusion financière (AFI) a défini l’inclusion financière sur trois dimensions : i) l’accès aux services financiers ; ii) l’utilisation des services financiers et iii) la qualité de l’offre de produits et de services. Ainsi, une stratégie d’inclusion financière bien conçue n’assure pas seulement l’accès aux groupes exclus du secteur financier formel, mais garantit également que les services fournis sont de haute qualité et utilisés par les individus.

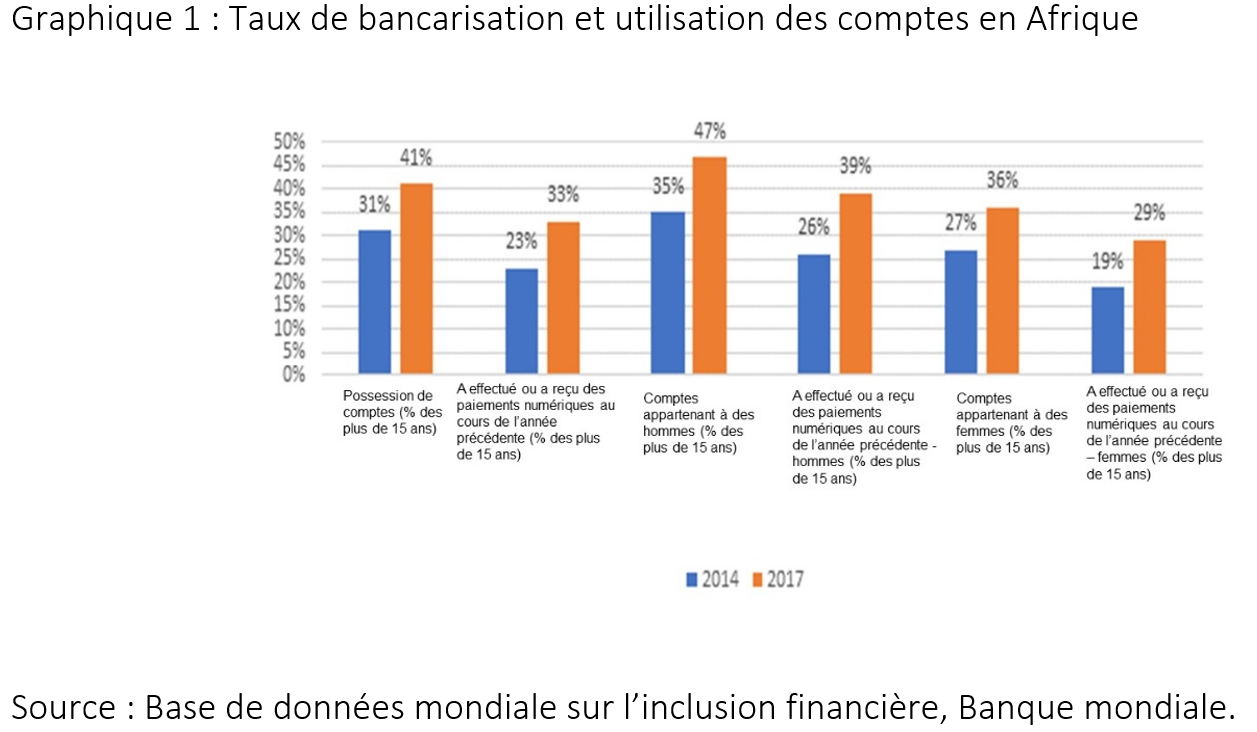

Près de 60 % de la population adulte en Afrique n’est pas bancarisée. Pourtant, le pourcentage d’adultes (âgés de 15 ans et plus) qui déclarent avoir un compte dans une institution financière ou utiliser personnellement un service de paiement mobile au cours des 12 derniers mois en Afrique est passé de 31 % en 2014 à 41 % en 2017. La croissance en termes de possession de comptes en Afrique est également inégale puisqu’il existe des disparités liées au genre (voir la figure 1). Le taux de bancarisation a excessivement grimpé chez les hommes par rapport aux femmes. Toutefois, cet écart entre hommes et femmes n’est pas propre à la seule Afrique, la plupart des économies en développement et émergentes présentant des disparités de genre en matière de bancarisation, même si les niveaux varient.

Au niveau régional, même si le taux de bancarisation a augmenté entre 2014 et 2017, il est plus élevé dans les États non fragiles d’Afrique (45 %) que dans les États fragiles (30 %). Malgré la faible inclusion financière dans les États fragiles, la croissance des services de paiement mobile a considérablement amélioré la possession de comptes dans plusieurs pays africains tout en jouant un rôle encore plus important dans le renforcement de l’inclusion financière dans les États fragiles et les pays sortant d’un conflit comme le Togo, la Côte d’Ivoire, le Tchad, le Liberia et le Mali. La pandémie de COVID-19 s’est également accompagnée d’une plus grande utilisation des services financiers numériques. La distanciation sociale et les confinements ont favorisé le passage aux services de paiement mobile, qui permettent aux populations de transférer des fonds, d’accéder au financement, d’épargner, de s’assurer, d’effectuer des paiements et de faciliter leur consommation. En Afrique, le nombre et la valeur des transactions financières par téléphonie mobile ont augmenté dans la plupart des pays. L’enquête du FMI sur l’accès aux services financiers « IMF Financial Access Survey » a révélé qu’un pays comme l’Ouganda a vu le nombre des comptes actifs de paiement mobile augmenter de 19,3 %, avec également une hausse de 28,2 % de la valeur des transactions connexes entre 2019 et 2020.

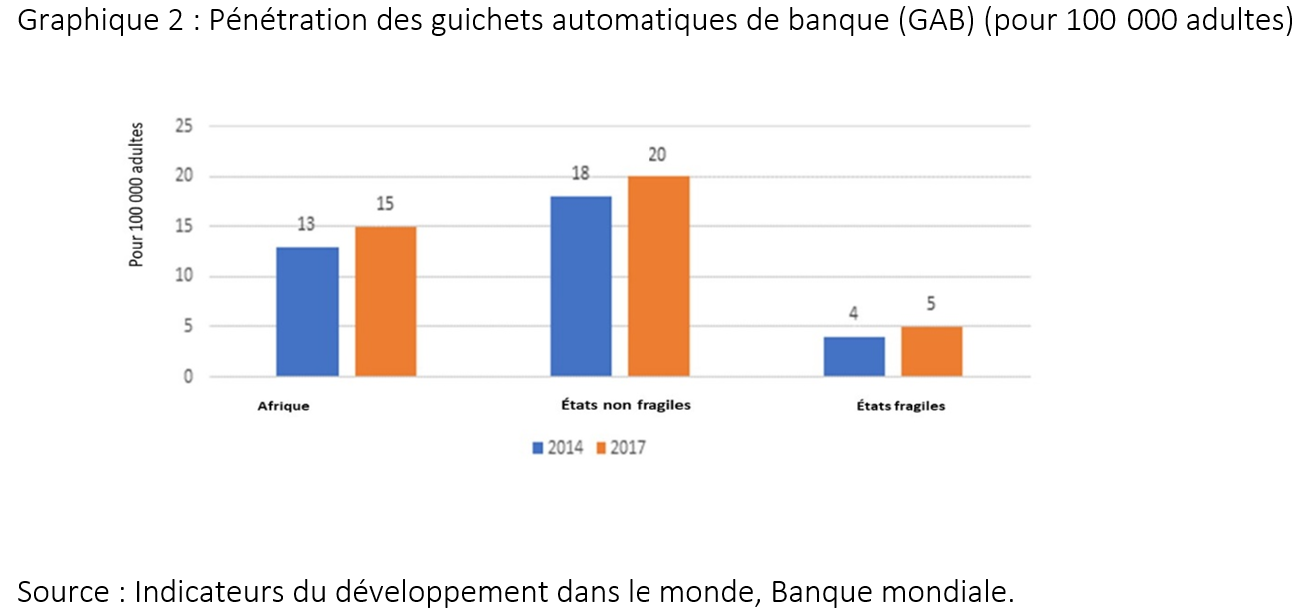

Concernant la question de l’accès, une augmentation du taux de bancarisation a été observée ces dernières années. Le nombre de guichets automatiques de banque (GAB) pour 100 000 adultes en Afrique est passé de 13 à 15 entre 2014 et 2017. Toutefois, les progrès sont beaucoup plus lents dans les États fragiles d’Afrique par rapport aux États non fragiles. La pénétration des GAB dans les États fragiles est au moins trois fois inférieure à la moyenne africaine et encore plus lente comparée aux États non fragiles. Un certain nombre de facteurs expliquent le faible taux de bancarisation dans les États fragiles d’Afrique. Outre les faibles revenus globaux, les conflits en cours, la faiblesse des institutions et l’incertitude politique compromettent le développement des systèmes financiers. En raison de l’environnement hautement volatile, l’offre de services financiers n’est limitée qu’à quelques utilisateurs ciblés à mesure que la fragilité augmente et que les institutions financières affichent une aversion excessive au risque.

En dépit des progrès réalisés ces dernières années en matière de bancarisation pour étendre la finance formelle aux personnes exclues du système, l’inclusion financière va au-delà de l’amélioration de l’accès aux comptes formels pour englober l’utilisation des services/produits financiers. En effet, une stratégie d’inclusion financière efficace devrait amener les titulaires de comptes à s’engager davantage auprès des institutions financières en utilisant activement leurs services. Les preuves disponibles compilées à partir du Global Findex laissent penser que la bancarisation ne s’accompagne pas de l’utilisation des services financiers, indépendamment de la localité et du sexe. Comme illustré dans le Graphique 2, si l’Afrique affichait en 2017 un taux de bancarisation de 41 %, seuls 33 % ont été concernés par des opérations numériques de transfert ou de réception au moyen de carte de débit ou de crédit ou via une plateforme mobile de paiement. En 2014, 31 % des adultes possédaient un compte quand 23 % ne l’utilisaient que pour recevoir ou effectuer des paiements numériques. Les taux de bancarisation et d’utilisation des services financiers en Afrique ont tous deux augmenté de 10 % entre 2014 et 2017. Cependant, pour les États non fragiles, la croissance de l’utilisation des services financiers dépasse celle de la bancarisation, qui a augmenté de 13 %, contre 11 % pour la densification des comptes. La possession de comptes a augmenté de 12 % et de 9 %, respectivement chez les hommes et les femmes. Toutefois, en ce qui concerne l’utilisation, le pourcentage d’hommes utilisant des produits financiers a augmenté de 13 % contre 10 % chez les femmes. Par ailleurs, l’utilisation des services financiers a augmenté de 13 % dans les États non fragiles, comparé à 8 % dans les États fragiles. S’agissant du fossé entre les genres, l’adoption de la finance numérique est élevée dans les États non fragiles et l’est davantage chez les hommes.

Ces disparités dans la possession et l’utilisation des comptes peuvent s’expliquer par trois facteurs majeurs. En premier lieu, les titulaires de comptes, outre le fait qu’ils ne possèdent pas de carte de débit ou de crédit, peuvent ne pas avoir accès aux guichets automatiques en raison de leur éloignement géographique qui complique les déplacements vers les GAB. En deuxième lieu, malgré la croissance des services de paiement mobile en Afrique, plusieurs pays n’y ont pas encore adhéré. Les inquiétudes concernant l’insécurité des données et le manque de fiabilité des services financiers numériques pourraient freiner l’utilisation de ces services financiers, malgré la prolifération rapide des abonnés au téléphone mobile. En troisième lieu, l’alphabétisation financière est faible en Afrique en raison de la faible accumulation de capital humain due à un faible taux de scolarisation.

Améliorer l’inclusion financière en Afrique : Perspectives

Compte tenu des proportions et de la croissance peu équilibrées de la bancarisation et de l’utilisation des comptes, les titulaires de comptes dans une institution financière formelle risquent de ne pas profiter des avantages de l’inclusion financière, à moins d’utiliser activement les services financiers disponibles. Les stratégies d’inclusion financière devraient également chercher à susciter l’utilisation des produits financiers et ne pas se contenter d’encourager la possession d’un compte. Pour cela, il faut accorder une attention particulière à la partie de la population qui a été historiquement exclue du secteur financier formel, soit en raison de son niveau de revenu, de son sexe, de sa localisation, de son manque de confiance dans le système financier ou de son niveau d’éducation financière. En plus de définir des actions politiques prioritaires claires, les stratégies d’inclusion financière bien conçues doivent pouvoir permettre de détecter les principales lacunes politiques et prendre en compte les besoins des segments desservis et non desservis de la population. Une inclusion universelle devrait largement encourager une utilisation accrue des services et produits financiers de manière à répondre aux besoins des groupes jusqu’ici exclus et améliorer leurs conditions de vie.

Pour mieux cerner et encourager l’inclusion financière, il est indispensable de concevoir des stratégies qui englobent pleinement les différentes dimensions après avoir analysé et compris les données existantes. Certaines institutions de premier plan ont investi des ressources importantes pour assurer l’inclusion financière en Afrique en concevant des interventions et en coordonnant des efforts portant à la fois sur l’offre et la demande de données d’inclusion financière. Par exemple, le renforcement de l’inclusion financière est l’un des piliers essentiels de l’action du partenariat Making Finance Work for Africa (MFW4A). Au fil des années, le partenariat a soutenu les efforts visant à fournir aux particuliers et aux entreprises un accès à une gamme complète de services financiers de qualité pour répondre à leurs besoins financiers. En Afrique, où la majorité de la population n’est pas bancarisée et où les services financiers semblent être un mirage pour des millions de personnes, il est nécessaire que les gouvernements et les autres acteurs du secteur financier encouragent le programme d’inclusion financière. En effet, des données récentes sont également nécessaires pour documenter les progrès, étant donné les efforts en cours pour promouvoir l’inclusion financière et l’utilisation des services financiers en Afrique.

À propos de l’auteur

Muazu Ibrahim est le chargé de recherche de MFW4A. Il est une personne-ressource avec de l'expérience en finance et économie du développement, en analyse des politiques, en planification stratégique et en recherche factuelle. Avant de rejoindre MFW4A, il a travaillé pour la Commission économique des Nations Unies pour l'Afrique (CEA) en Éthiopie. Il a a contribué à d’importants rapports phares, notamment le Rapport économique sur l’Afrique (ERA) et le Rapport sur la gouvernance économique (EGR). Muazu a été maître de conférences à la School of Business and Law (SBL) de la University for Development Studies (UDS), campus de Wa, au Ghana, où il dispensait des cours sur le financement du développement, la finance et le commerce internationaux, les marchés financiers, la crise financière et la réglementation des établissements bancaires. Muazu est titulaire d’un doctorat en économie et en finance délivré par la Wits Business School de l’université du Witwatersrand, en Afrique du Sud, où ses recherches ont porté sur les thèmes essentiels relatifs au rapport existant entre le développement du secteur financier et la croissance économique, dans le contexte de l’Afrique subsaharienne.

Your comment