La croissance de la finance numérique en Côte d'Ivoire n'est pas sans risque

oct 31, 2022

Ce blog a été initialement publié sur le site FinDev Gateway

Pour la première fois, grâce à notre récente étude CGAP, nous disposons d'une image précise de la nature et de l'ampleur des risques pour les consommateurs liés aux services financiers numériques (SFN) en Côte d'Ivoire. Si les SFN jouent assurément un rôle positif pour les utilisateurs ivoiriens et favorisent l'inclusion financière, nous constatons également l'émergence de risques importants pour les consommateurs, notamment en matière de fraude et de transparence, qui nécessiteront une action concertée de la part de toutes les parties prenantes de l'écosystème de la finance numérique pour les contrer. Le manque de transparence appelle également des améliorations de la part des prestataires afin de mieux présenter les termes et conditions aux clients.

Les services financiers numériques s'accompagnent de grandes opportunités mais aussi de défis

La croissance de l'inclusion financière en Côte d'Ivoire est tirée par les SFN, plus précisément par l'accès aux comptes de mobile money. Selon Global Findex 2021, seuls 21% des adultes possèdent un compte dans une institution financière, tandis que 40% des adultes détiennent un compte de mobile money, contre 34% en 2017 et 24% en 2014. Cette croissance des SFN a mené la possession totale de comptes à plus 50% des adultes pour la première fois, aidant les Ivoiriens à répondre aux besoins familiaux urgents ou à développer leurs entreprises, tout en étant plus faciles d'utilisation que les services financiers traditionnels.

Tout en renforçant la résilience économique, les SFN peuvent exposer les clients à plusieurs types de risques, comme le souligne notre récentes recherche globale. Afin de mieux faire face aux risques croissants pour les consommateurs de services financiers numériques dans l'Union économique et monétaire ouest-africaine (UEMOA), le CGAP a lancé un laboratoire de protection des consommateurs de services financiers numériques (le Lab), qui conduit des activités de recherche et de renforcement des capacités dans la région de l'UEMOA. Les premières activités du Lab ont démarré en Côte d'Ivoire où nous avons lancé deux enquêtes téléphoniques nationales sur les risques encourus par les utilisateurs de SFN en collaboration avec HORUS Development Finance et l'Observatoire de la Qualité des Services Financiers. L'une des enquêtes portait sur les risques pour les consommateurs liés à l’utilisation de services financiers numériques en général, et l'autre sur les risques liés au crédit digital. Ci-après sont présentés les résultats de la première enquête.

Qu'avons-nous appris sur l'usage des SFN en Côte d'Ivoire ?

Malgré la croissance significative de l'adoption des SFN, des écarts subsistent. L'enquête a montré que les utilisateurs de SFN sont généralement des hommes (56 %), des urbains (85 %) et des jeunes (72 % sont âgés de 18 à 40 ans). Les femmes sont plus susceptibles d'utiliser un ou deux comptes, tandis que les hommes sont plus susceptibles d'utiliser trois ou quatre comptes (46% des hommes, contre 37% des femmes).

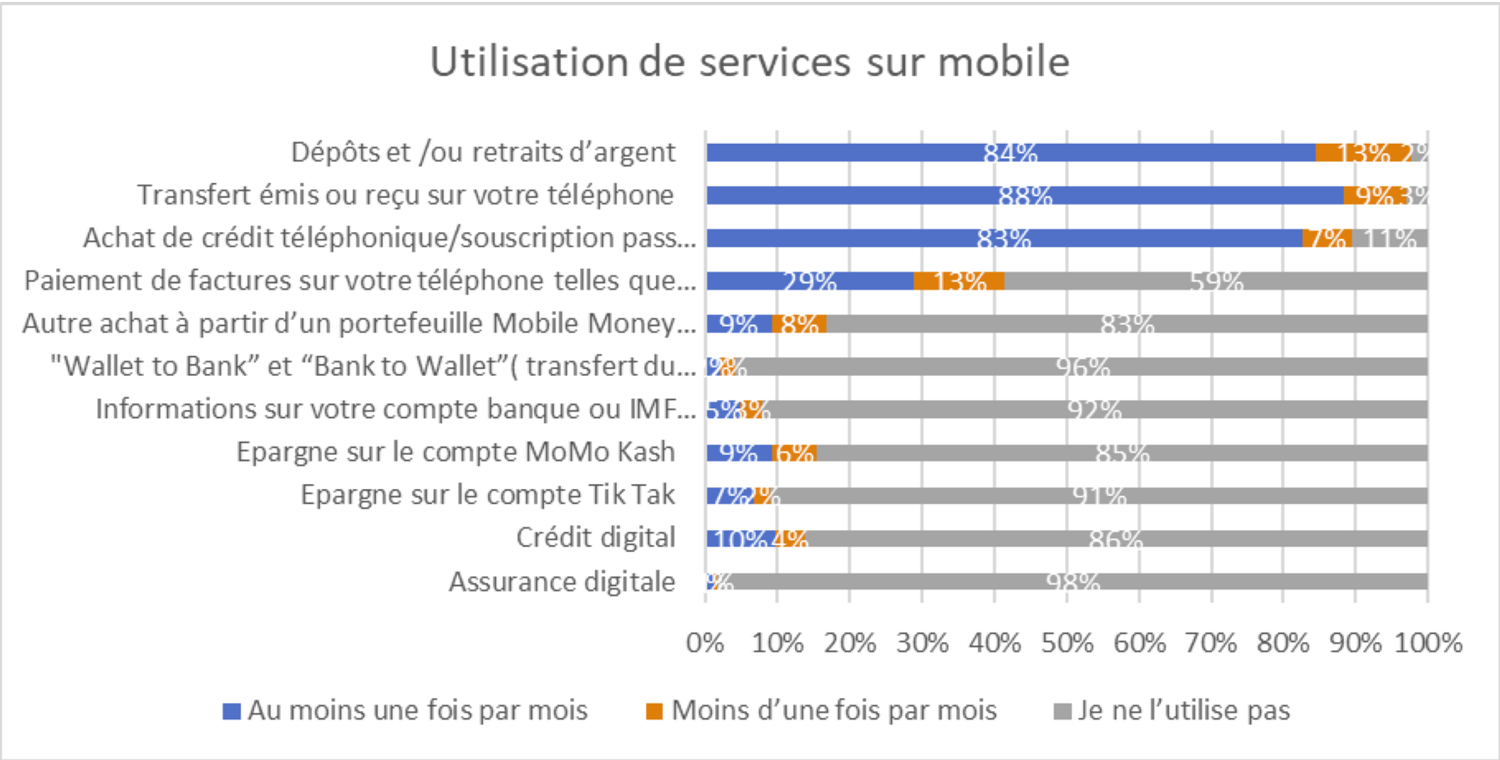

Les femmes ivoiriennes sont confrontées à de plus grandes difficultés dans l’utilisation des SFN. À l'exception des achats de crédit téléphonique, les femmes utilisent les SFN moins fréquemment que les hommes. Par exemple, 85 % des femmes ont déclaré utiliser les services de transfert d'argent au moins une fois par mois, contre 91 % des hommes. Le crédit digital est encore naissant, 90% des femmes et 83% des hommes ne l'ont encore jamais utilisé. Alors que 75 % des utilisateurs possèdent un smartphone, 82 % d'entre eux accèdent aux SFN via le canal USSD, et seulement 22 % via les applications des prestataires de SFN. Dans les faits, un utilisateur sur cinq, dont une majorité de femmes, exprime des difficultés à naviguer dans les menus des SFN ou trouve la syntaxe compliquée. En outre, 16 % des personnes interrogées ont besoin d'aide pour utiliser les SFN, les femmes étant deux fois plus nombreuses que les hommes à déclarer avoir besoin d'aide. Au-delà du fait que ce manque d'autonomie limite l'accès global des individus aux services financiers, le fait de s'appuyer sur l'aide d'un tiers les expose au risque de fraude.

Qu'avons-nous appris sur l'exposition des consommateurs aux risques liés aux SFN ?

88% des utilisateurs de SFN ont été exposés à au moins un risque au cours de l'année écoulée et 40% ont perdu de l'argent dans le processus, soit en répondant à un message frauduleux, soit en payant plus que prévu, soit à la suite d'un dysfonctionnement pendant la transaction.

Fraude - Ce risque continue d'être prévalent malgré les efforts des prestataires pour sensibiliser leurs clients aux escroqueries et pour les contrer. Si les femmes déclarent avoir reçu moins d'escroqueries ou d'offres frauduleuses (25% des femmes contre 30% des hommes), elles sont légèrement plus susceptibles d'avoir perdu de l'argent à la suite d'une escroquerie (16% des femmes contre 12% des hommes), ce qui souligne la plus grande vulnérabilité des femmes aux tentatives d'escroquerie.

Manque de transparence - La transparence des offres et des coûts reste un domaine où des améliorations semblent nécessaires. Seul un tiers des utilisateurs de SFN déclare avoir été informé du coût d'un service avant d'effectuer leur transaction, et un cinquième a rencontré des difficultés pour comprendre les produits ou services. En outre, 31% ont effectué une transaction ou un paiement sans recevoir de reçu.

Utilisation abusive des données - Bien que les problèmes liés à l'utilisation abusive des données ne soient souvent pas signalés par les utilisateurs de SFN, 24% des personnes interrogées pensent que leurs transactions numériques ne sont pas totalement sécurisées et qu'elles pourraient perdre de l'argent en conséquence. En outre, plus d'un client sur cinq estime que ses données ne sont pas protégées par les prestataires, ce qui révèle un problème de confiance des consommateurs qui pourrait empêcher l'expansion de l'utilisation de la finance numérique.

Mécanismes de recours inadéquats - Bien que des mécanismes de recours soient en place et accessibles par divers canaux, les clients y ont peu recours. Seul un tiers des clients ayant signalé une difficulté ont contacté le prestataire, les femmes étant moins susceptibles de contacter le service clientèle (27%) que les hommes (37%). Les principales raisons évoquées sont que les clients ne savaient pas comment joindre le prestataire (14%) ou n'avaient pas confiance dans la capacité du prestataire à résoudre le problème (14%).

Interruption du réseau - Les pannes de réseau ou la faiblesse de la connexion au réseau sont encore courantes en Côte d'Ivoire et 61% des utilisateurs du mobile money ont déclaré avoir rencontré ce problème au cours des 12 derniers mois, entraînant des difficultés pour effectuer une transaction.

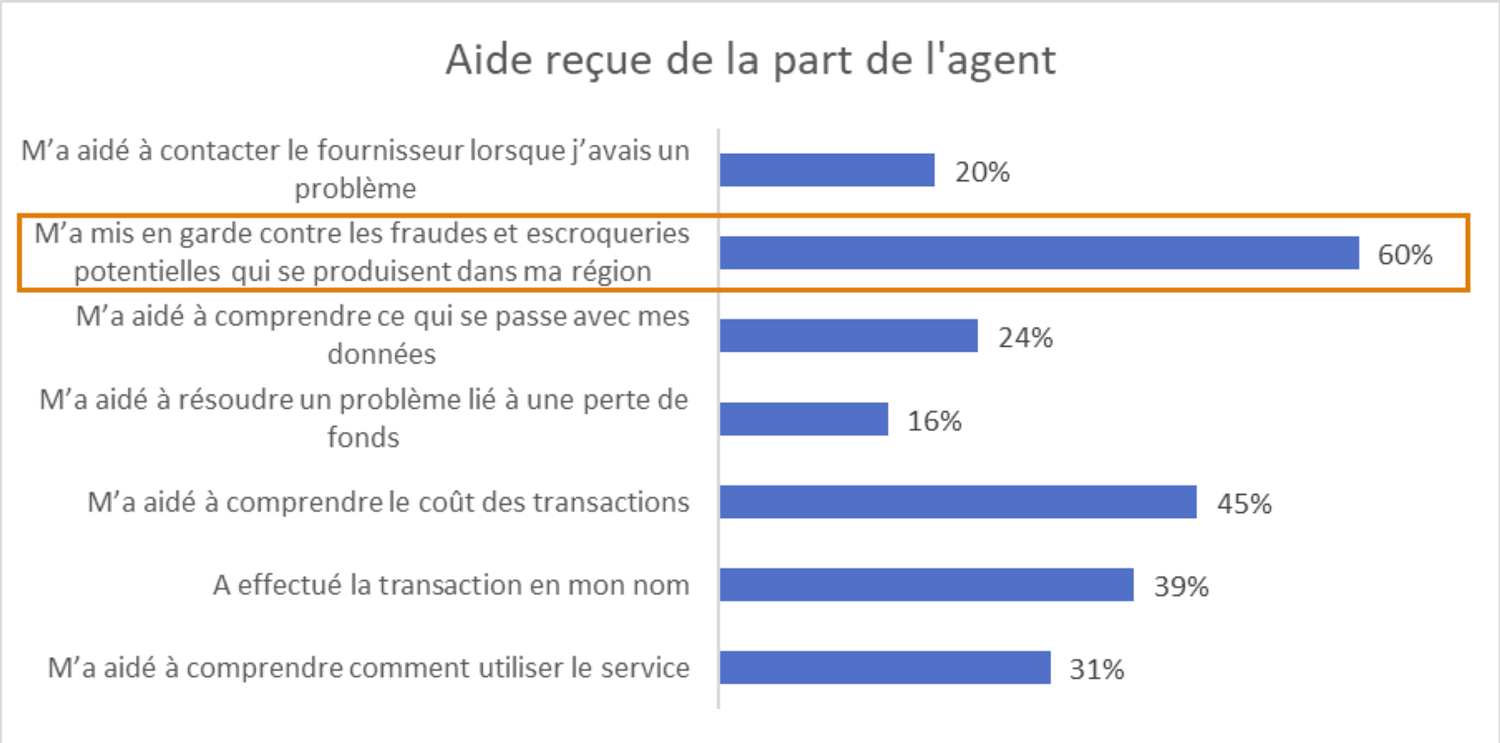

Agents - Les clients font face à des risques avec les agents en raison du manque de liquidités et de monnaie électronique pour effectuer un retrait ou un dépôt (plus de la moitié des répondants au cours des 12 derniers mois). Plus surprenant, près de la moitié des répondants - dont une majorité d'hommes - ont déclaré que les agents ne les traitent pas avec respect, et une petite proportion de clients a exprimé une préférence pour un agent du même sexe (21% des hommes et seulement 12% des femmes). Des recherches supplémentaires seraient nécessaires pour mieux comprendre ces deux aspects.

Parce qu'ils sont souvent le principal contact des clients, en particulier pour les groupes à faibles revenus, les agents ont également un rôle clé à jouer tant dans la prévention des risques que pour aider à résoudre des problèmes. Nous avons noté que les agents aident les clients dans de nombreux cas :

Ces résultats appellent des actions de la part des principales parties prenantes

Alors que la Côte d'Ivoire cherche à accélérer sa transformation numérique, ces risques devraient alerter toutes les parties prenantes sur la nécessité d'une approche concertée pour construire un écosystème de SFN responsable. Dans le cadre des activités du Lab de l’UEMOA, nous utilisons ces données pour développer des solutions et entamer des conversations avec les acteurs clés de l'écosystème de la finance numérique. Des cadres de consultation entre les acteurs pour une compréhension commune des risques liés aux SFN et des actions d'atténuation ainsi qu'une meilleure prise en compte de la voix des consommateurs ont été discutés. La nécessité de renforcer les capacités a également été soulignée, notamment l’amélioration de la littératie numérique des clients.

Nous espérons favoriser l'apprentissage croisé et la collaboration entre les différents pays pour améliorer la protection des consommateurs de SFN. Une enquête similaire a commencé au Sénégal et une autre commencera bientôt au Burkina Faso - restez à l'écoute !

À propos des auteurs

Basée à Abidjan, Corinne Riquet travaille pour le CGAP depuis 2008. Elle travaille à renforcer l'engagement du CGAP en Afrique francophone, en collaborant avec des partenaires régionaux sur des questions telles que la finance numérique, la réglementation, le renforcement des capacités et le financement de l'inclusion financière. Elle soutient également l'équipe du CGAP qui travaille en Afrique sub-saharienne sur les solutions de marchés connectés. Au cours des cinq dernières années, elle a géré la mise en œuvre des activités du CGAP qui visaient à améliorer l'écosystème de la finance numérique dans l'UEMOA. Depuis 2001, Corinne travaille comme consultante indépendante, conseillant les institutions de microfinance et les bailleurs de fonds sur les pratiques d'audit organisationnel, le développement de plans d'affaires, les évaluations, la conception de projets de services financiers dans les zones rurales, et l'évaluation et la définition de stratégies nationales de microfinance ainsi que de stratégies de finance numérique. De nationalité française, Corinne vit en Côte d'Ivoire depuis plus de 25 ans. Elle est titulaire d'un master en économie du développement du CERDI, Université de Clermont Ferrand, France.

Eric Duflos dirige les travaux du CGAP sur la protection des consommateurs, du point de vue des politiques, de l'industrie et des clients, pour garantir des résultats positifs des services financiers pour les clients. Eric a 25 ans d'expérience dans la promotion de l'inclusion financière et du développement économique. Son poste le plus récent était celui de directeur du bureau de l'UNSGSA, S.M. la reine Máxima des Pays-Bas, où il a géré une équipe de personnel et de consultants travaillant sur la fintech et la finance numérique pour les segments mal desservis. Il a également aidé l'UNSGSA à concevoir et à lancer le CEO Partnership for Economic Inclusion, qui regroupe 10 grandes entreprises mondiales. Auparavant, Eric a occupé plusieurs postes au sein du CGAP, notamment celui de représentant régional pour l'Asie de l'Est et le Pacifique, basé à Singapour. Avant de rejoindre le CGAP, Eric a travaillé sept ans en RDP Lao pour soutenir l'émergence de l'inclusion financière avec le FENU, la Banque de la RDP Lao et la Banque mondiale. Il est titulaire d'un master en gestion de l'EM Lyon, et d'un master en économie et relations internationales de SAIS, Johns Hopkins University..

Juan Carlos Izaguirre est un spécialiste senior du secteur financier qui travaille sur les questions émergentes de réglementation et de supervision dans le domaine de la finance numérique et des cadres de protection des consommateurs financiers axés sur les résultats des clients. M. Izaguirre a plus de 15 ans d'expérience en matière de réglementation et de supervision, principalement dans les domaines de la banque, de l'inclusion financière, de la protection des consommateurs et de l'assurance-dépôts. Au cours des cinq dernières années, il a travaillé avec des acteurs nationaux, régionaux et mondiaux pour élaborer et adopter des orientations qui permettent l'inclusion financière tout en préservant la stabilité, l'intégrité et la protection des consommateurs. Avant de rejoindre le CGAP, Juan Carlos a été l'un des fondateurs du Programme mondial de protection des consommateurs de produits financiers de la Banque mondiale, où il a coécrit les Bonnes pratiques pour la protection des consommateurs de produits financiers et dirigé l'assistance technique en Afrique, en Amérique latine, en Asie de l'Est, en Europe orientale et en Asie centrale. Auparavant, il était superviseur prudentiel et de conduite à la Surintendance des banques, des assurances et des pensions privées du Pérou. Juan Carlos est titulaire d'un master en relations internationales et administration publique de la Maxwell School de l'université de Syracuse, d'un master en finances de l'Universidad del Pacífico du Pérou et d'une licence en économie.

Your comment