Tendances récentes de l’accès au financement en Afrique

avr 29, 2022

Cette note vise à présenter brièvement certains aspects clés de l'accès au financement en Afrique, notamment : le phénomène de limitation du risque et ses implications sur le financement du commerce, le faible niveau d'accès au financement, le financement à long terme, le regain d'intérêt pour les banques de développement, la capacité de réglementation et de supervision, et le coronavirus et ses implications pour le secteur financier.

Réduction des risques et financement du commerce

L'environnement dans lequel les systèmes financiers africains fonctionnent a considérablement changé ces dernières années. La crise financière mondiale de 2008/2009 a attiré l'attention sur les interactions existantes et les arbitrages à faire entre le développement du secteur financier et la stabilité financière, ainsi que sur les liens entre les systèmes financiers et l'économie réelle. Une grande partie de la nouvelle réglementation financière introduite par le G20 dans le cadre réglementaire de Bâle III a eu pour effet négatif d'accroître les réserves de capital des banques des pays riches, ce qui a conduit celles-ci à retirer des capitaux des marchés émergents, notamment en Afrique (Willem te Velde 2018).

Cette situation a également entraîné une réduction des relations avec les correspondants bancaires, en particulier dans les zones perçues comme à haut risque, dont l'Afrique. Cette démarche axée sur la limitation du risque a eu des effets négatifs importants sur le financement du commerce, ce qui a conduit la Banque africaine de développement (BAD) à mettre en place l'Initiative de financement du commerce en 2009 pour y répondre (cette initiative a été remplacée par le Programme de financement du commerce, PFC, en 2013). Ces changements ont également eu pour conséquence d'entraver l'accès au financement du fait de réglementations internationales plus strictes et d’un contrôle prudentiel renforcé, notamment en ce qui concerne le capital minimum, la lutte contre le blanchiment d'argent et les exigences en matière de lutte contre le financement du terrorisme (LAB/CFT), entre autres.

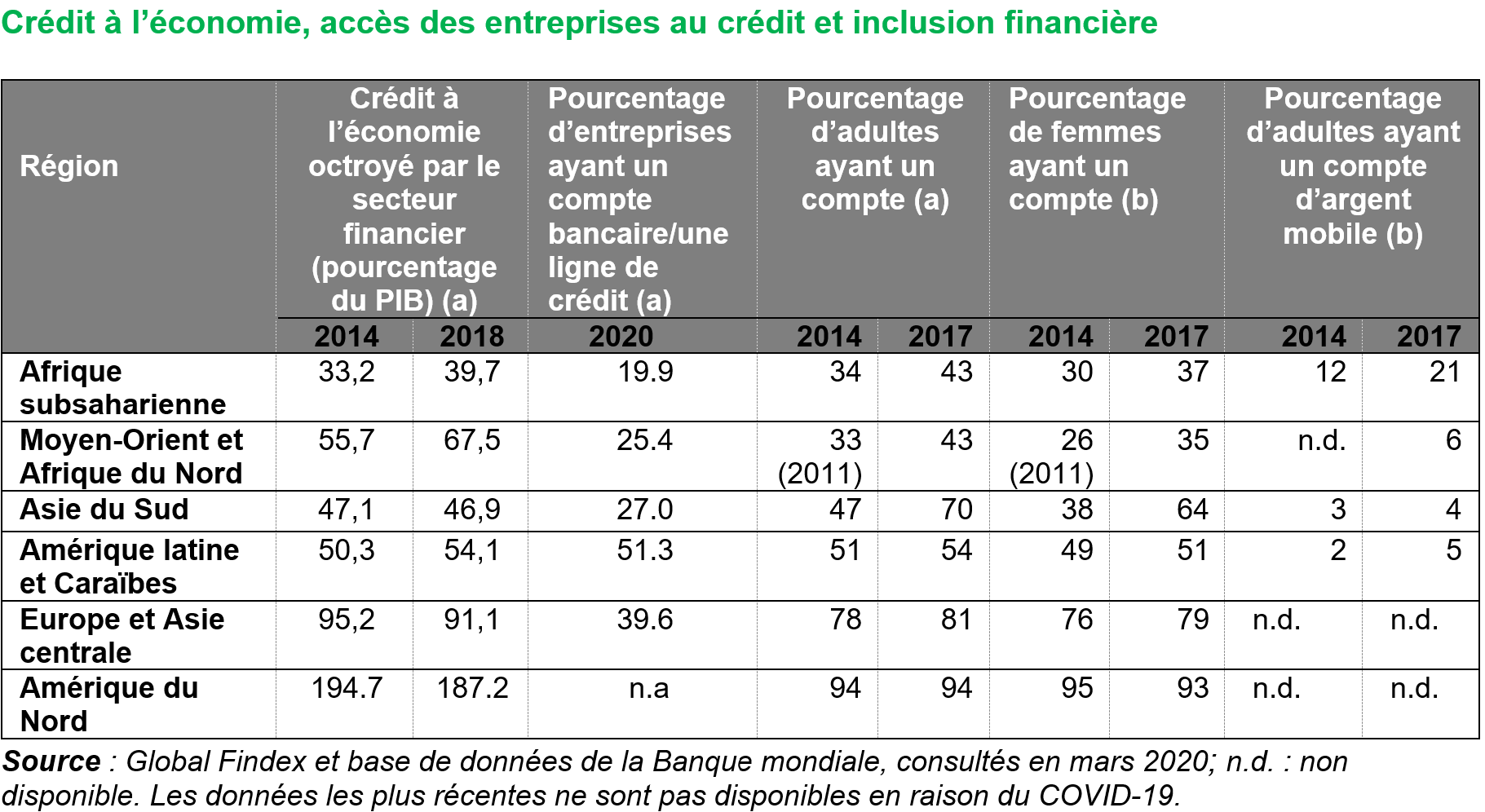

Bien que des progrès substantiels aient été réalisés au cours de la décennie écoulée, l'accès au financement reste une contrainte majeure pour les entreprises en Afrique, en particulier pour les petites et moyennes entreprises (PME). Les informations récentes disponibles indiquent que 82,6 % des micro, petites et moyennes entreprises formelles en Afrique ont des besoins de financement non satisfaits. Ce déficit de financement était de 41 % pour tous les pays en développement (https://www.smefinanceforum.org/data-sites/msme-finance-gap). Le tableau ci-dessous montre que la profondeur du crédit au secteur financier en Afrique subsaharienne (ASS) est faible, malgré une augmentation qui l’a portée de 33 % en 2014 à près de 40 % en 2018.

L'ASS est également à la traîne par rapport à d'autres régions en matière d'accès au financement, avec seulement 19 % des entreprises disposant d'un prêt bancaire ou d'une ligne de crédit en 2019. En termes d’inclusion financière, malgré une augmentation de 34 à 43 % entre 2014 et 2017, le pourcentage d'adultes ayant un compte en ASS et au Moyen-Orient et Afrique du Nord (MOAN) est le plus faible comparé aux autres régions. Cependant, l'ASS a dépassé la région MOAN pour l'accès au financement de la population féminine et réalisé un bien meilleur accès que les autres régions pour lesquelles on dispose d'informations, pour l'utilisation de l'argent mobile.

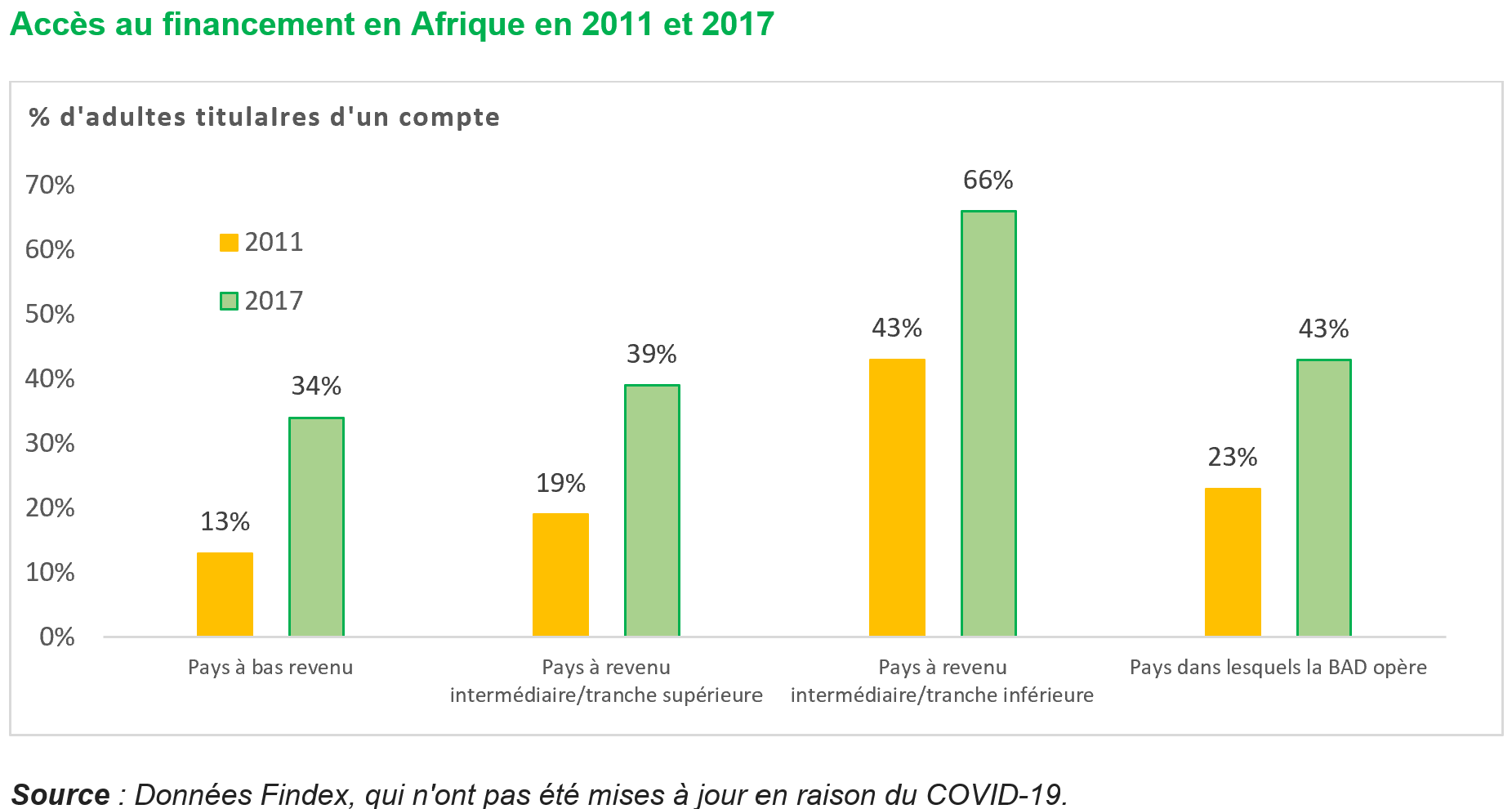

En Afrique, l'augmentation de la part des adultes (15 ans et plus) ayant accès à un compte d'opérations de base dans une institution financière ou un portefeuille mobile au cours des 12 derniers mois est passé de 31 % en 2014 à 41 % en 2017. L'augmentation était de 35 % à 47 % pour les hommes et de 27 % à 36 % pour les femmes (Muazu Ibrahim 2022). La figure ci-dessous montre que les pays qui ont été soutenus par la BAD durant cette période ont réalisé une augmentation de 20%. Toutefois, il existe une grande différence entre les pays en ce qui concerne le niveau d'accès et sa variation entre les deux dates.

En 2017, l'accès au financement était le plus élevé à Maurice (90%), au Kenya (82%), en Namibie (71%), et en Afrique du Sud (69 %) sur la base d’adultes ayant un compte. Ce taux était le plus faible à Madagascar (18%), au Niger (16%), en République centrafricaine (14%) et au Soudan du Sud (9%). L'augmentation de l'accès a été favorisée principalement par les progrès des innovations basées sur la téléphonie mobile, d'une part, et l'émergence d'autres fournisseurs de services financiers, d'autre part. Le pourcentage d'adultes disposant d'argent mobile était le plus élevé au Kenya (73 %), en Ouganda (51 %), au Zimbabwe (49 %), au Gabon (44 %) et en Namibie (43 %). Les pays où le pourcentage était inférieur à 10 % comprenaient le Niger (9 %), la République du Congo, Maurice et le Nigeria (6 %), et la Mauritanie (4 %).

While account penetration grew in all countries, in 2017, it was higher among Africa’s non-fragile states (45 percent) compared to fragile states (30 percent). While Africa’s automatic teller machines (ATMs) per 100,000 adults rose from 13 to 15 between 2014 and 2017, the progress was much slower in Africa’s fragile states, where penetration of ATMs was at least three times lower compared to Africa’s average and even slower relative to non-fragile states. In those countries, conflicts and uncertainties undermine the development of the financial systems. The provision of financial services is limited to few targeted users given that financial institutions become exceedingly risk averse (Muazu Ibrahim 2022).

Le recours au financement à long terme - souvent défini comme un financement d'une durée supérieure à un an - est plus limité dans les pays en développement, en particulier parmi les petites entreprises et les personnes les plus pauvres. Lorsqu'il existe, l'essentiel du financement à long terme est fourni par les banques ; le recours aux fonds propres, y compris au capital-investissement, est limité pour les entreprises de toutes tailles (Banque mondiale 2015). En outre, la crise financière mondiale de 2008/09 a entraîné une réduction de l'effet de levier et du recours à la dette à long terme pour les entreprises des pays en développement. Les PME des pays à revenu moyen inférieur et à faible revenu ont été particulièrement touchées, en raison de la réduction de leur niveau d'endettement et du recours à la dette à long terme. Les grandes entreprises des pays en développement qui sont en mesure d'accéder aux marchés financiers ont été touchées, tout comme elles ont été plus tributaires des marchés internationaux que leurs homologues des pays à revenu élevé. Ces entreprises ont également été plus vulnérables à la forte baisse des prêts syndiqués pendant la crise (Banque mondiale 2019).

Plusieurs politiques visant à promouvoir les prêts à long terme ont généralement échoué. Les raisons de cet échec sont les suivantes: i) les problèmes institutionnels et les défaillances du marché sous-jacents, qui sont à l'origine du faible recours aux financements à long terme, sont toujours présents ; et ii) l'emprise politique et les mauvaises pratiques de gouvernance d'entreprise ont compromis le succès des interventions directes des pouvoirs publics. Ce qui est préconisé est la nécessité pour les gouvernements de se concentrer sur les réformes institutionnelles fondamentales, notamment : i) la poursuite de politiques qui favorisent la stabilité macroéconomique, une faible inflation et des possibilités d'investissement viables ; ii) la promotion d'un système bancaire exposé à la concurrence, avec des entrées et des sorties saines, soutenu par une réglementation et une supervision solides ; iii) l'instauration d'un cadre juridique et contractuel qui protège comme il se doit les droits des créanciers et des emprunteurs ; iv) la promotion d'une infrastructure financière qui limite les asymétries d'information ; et v) la mise en place des cadres institutionnels et incitatifs nécessaires pour faciliter le développement à long terme des marchés de capitaux et des investisseurs institutionnels (Banque mondiale 2019). En fait, des banques de développement et des marchés de capitaux bien gérés peuvent aider à catalyser les flux privés et à les canaliser vers un développement inclusif et durable. Jusqu'à présent, la plupart des marchés de capitaux africains manquent de profondeur et de liquidité, ne sont pas intégrés, et connaissent une participation faible des PME dans leur écosystème.

Regain d'intérêt dans les banques de développement

Les banques nationales et régionales de développement ont également connu un regain d'intérêt depuis la crise financière mondiale de 2008/09. Des recherches récentes affirment que les banques de développement qui fournissent des financements à long terme peuvent contribuer à la stabilité systémique, au développement et à l’approfondissement des marchés financiers, entre autres rôles (Griffith-Jones 2016 ; Griffith-Jones et Ocampo 2018). La troisième Conférence internationale des Nations Unies sur le financement du développement a adopté un cadre d'action global qui a souligné le rôle potentiel que des banques de développement nationales et régionales, qui fonctionnent bien, peuvent jouer dans le financement du développement durable, en particulier dans les segments du marché du crédit dans lesquels les banques commerciales ne sont pas pleinement engagées et là où d'importants déficits de financement existent. Ceci doit être basé sur des cadres de prêt solides et sur le respect des normes sociales et environnementales appropriées (Agenda d'action d'Addis-Abeba 2015).

En plus de l’offre d’un financement à long terme et de contribuer à la stabilité systémique, la conférence a reconnu que les banques de développement nationales et régionales jouent également un rôle anticyclique précieux, en particulier pendant les crises financières lorsque les entités du secteur financier privé deviennent très averses au risque. Comme l'ont dit Griffith-Jones et Ocampo : « La crise a aidé à mieux comprendre que le système financier privé avait été pro-cyclique, prêtant trop en période de boom mais rationnant le crédit pendant et après les crises. L'expérience montre qu'en « période faste », le taux de croissance des prêts est plus élevé pour la banque privée moyenne que pour la banque publique moyenne. Pendant les crises financières, cependant, le taux de croissance des prêts des banques privées diminue tandis que celui des banques publiques augmente ; ce dernier contribue à maintenir l'activité économique durant les " périodes difficiles " et semble accélérer la reprise.

Capacité de régulation et de supervision

L'évolution du secteur financier pendant la décennie écoulée a mis la pression sur les autorités de régulation, surtout lorsque de nouveaux acteurs sont entrés dans l'espace de financement. L'une des contraintes qui a été observée au cours de cette période est que les autorités de régulation et les autorités de supervision n'ont pas la capacité et les ressources nécessaires pour suivre l'évolution du marché et surveiller la complexité croissante du secteur financier. Les réformes du secteur financier qui ont été mises en œuvre en Afrique au cours de la décennie écoulée ont conduit, par exemple, à l'augmentation du nombre de banques panafricaines, ce qui a favorisé un développement endogène du secteur financier, mais a également mis à rude épreuve la capacité de supervision des pays d'origine et d'accueil, et a rendu le processus de surveillance plus complexe (FMI, 2016). Les gouvernements et les autorités de réglementation et de supervision sont mis au défi d'instaurer et de faire respecter des lois et de mettre en œuvre des règlements.

Traditionnellement, les autorités de régulation portaient principalement leur attention sur les institutions de dépôt afin d'éviter qu'elles ne perdent les fonds des déposants et de prévenir les risques systémiques dans le secteur financier. Toutefois, l'émergence de nouveaux modèles d'entreprise rendue possible par la technologie numérique et la diversification des services financiers a accentué la pression sur les autorités de régulation et les autorités de supervision. Ces modèles d'entreprise dépassent souvent les limites des services financiers traditionnels et nécessitent une coopération étroite entre les autorités de régulation et les superviseurs des secteurs de la finance et des télécommunications. Les ressources consacrées à la réglementation et à la surveillance étant déjà limitées, les gouvernements ont tendance à privilégier une approche plutôt restrictive, qui limite l'innovation, mais peut protéger la stabilité financière.

Étant donné les coûts élevés de la crise financière et les modiques ressources actuellement allouées à la réglementation et à la supervision, les pouvoirs publics et les autorités de régulation seraient bien avisés de décourager la complexité et l'opacité excessives des instruments financiers, car elles peuvent générer un risque pour la stabilité financière sans nécessairement avoir des effets positifs notables sur le développement. En outre, l'expérience récente, notamment tirée de la crise financière mondiale de 2008/09, semble montrer l'importance d'une réglementation financière adaptée aux risques, qui établisse un équilibre entre les objectifs d'inclusion, de stabilité, d'intégrité et de protection des consommateurs. Néanmoins, l'expérience de la pandémie de coronavirus et les crises qui en ont découlé ont plaidé en faveur des services financiers numériques et la digitalisation des transferts sociaux, ce qui requiert que les gouvernements soient flexibles.

Le coronavirus et ses conséquences pour le secteur financier

L'apparition de la pandémie de COVID-19 au début de 2020 a entraîné une récession économique et aggravé les difficultés déjà énormes rencontrées pour soutenir le secteur financier. Selon le FMI (2020), la pandémie menace de faire payer un lourd tribut humain, et la récession économique qu'elle a déclenchée risque d’annihiler les récentes avancées en matière de développement. Les gouvernements prennent diverses mesures d'atténuation, notamment une augmentation des dépenses de santé publique, des mesures de politique budgétaire pour soutenir des transferts d’argent et une politique monétaire destinée à aider les banques commerciales et autres prestataires de services financiers à continuer de fournir des financements et d'autres formes de soutien aux entreprises pour qu'elles puissent poursuivre leurs activités (Economic Commission for Africa 2020).

Dans l'ensemble, cependant, on s'attend à ce que la crise augmente la dette publique, frappe en même temps de nombreuses entreprises et entraîne l'aggravation du chômage et la diminution des ventes dans la plupart des secteurs. Cela entraînera des problèmes de service de la dette, une augmentation des prêts improductifs (PI) et des problèmes dans le secteur financier de nature à menacer sa liquidité et sa solvabilité. Muazu Ibrahim (2022) a calculé que : « Le nombre de pays africains ayant dépassé le la ratio de la dette du FMI de 55 % par rapport au PIB est passé de 28 en 2019 à 30 en 2020. De même, le nombre de pays ayant dépassé le ratio de la dette 70 % par rapport au PIB de la Commission de l'Union africaine est passé de 14 à 20.». Les institutions financières internationales (IFI) ont dû accroître leur soutien aux gouvernements et aux institutions financières (IF) pour atténuer les effets de la COVID-19 et pour la relance économique. Parmi les pays faiblement dotés en ressources naturelles - ceux qui sont tributaires du tourisme - ont connu une forte contraction en raison des fortes restrictions imposées aux voyages, tandis que les économies de marché émergentes et frontières ont été confrontées aux conséquences de sorties importantes de capitaux et du resserrement des conditions financières.

Conclusion

En résumé, voici quelques éléments clés qui ont influencé les opérations du secteur financier en Afrique qu'il convient de noter :

- Le renforcement du cadre réglementaire de Bâle III a entraîné un phénomène de réduction des risques, qui a eu des effets négatifs sur le financement du commerce, compte tenu de réglementations internationales plus strictes et d'un contrôle prudentiel renforcé.

- Bien qu'il y ait eu des progrès substantiels au cours de la dernière décennie, l'accès au financement continue d'être une contrainte majeure pour les entreprises en Afrique, en particulier pour les PME. Les informations disponibles indiquent un déficit de financement de 82,6 % des micro, petites et moyennes entreprises en Afrique. L'écart est plus élevé dans les États fragiles et pour la clientèle féminine.

- Plusieurs politiques visant à promouvoir les prêts à long terme ont généralement échoué en raison de problèmes politiques, d’institutions faibles, et de défaillances du marché qui sous-tendent le faible recours aux financements à long terme. Il est nécessaire de développer les marchés des capitaux afin de catalyser les flux privés vers un développement inclusif et durable.

- L'expérience récente, y compris la crise financière mondiale de 2008/09, a démontré l'importance d'avoir des régimes de réglementation financière fondés sur les risques qui peuvent équilibrer les objectifs d'inclusion, de stabilité, d'intégrité et de protection des consommateurs.

- Les banques nationales et régionales de développement suscitent un regain d'intérêt depuis la crise financière mondiale de 2008/09, compte tenu de leur rôle anticyclique pendant les périodes de crise pour atténuer les tensions sur l'offre de crédit.

- L'apparition de la pandémie de COVID-19 au début de 2020 a entraîné une récession économique et aggravé les contraintes sous-jacentes existantes qui affectent les PME et l'efficacité du soutien politique global nécessaire pour un secteur financier dynamique en Afrique.

Remerciements

Nous sommes reconnaissants à Barbara Scola, Zahra Khimdjee et l'équipe de MFW4A qui ont révisé cette note et fourni des commentaires utiles. Les erreurs restantes sont les nôtres.

Références

Addis Ababa Action Agenda .2015. Third International Conference on Financing for Development, Addis Ababa, 13-16 July.

Economic Commission for Africa. 2020. COVID-19 in Africa: Protecting Lives and Economies.

Griffith-Jones, S. 2016. Development Banks and their Key Roles. Supporting Investment, Structural Transformation and Sustainable Development, Bread for the World – Protestant Development Service.

Griffith-Jones and Ocampo. 2018. The Future of National Development Banks, OUP.

Heitzig Chris, Aloys Ordu, and Lemma Senbet .2021. Sub-Saharan Africa's Debt Problem Mapping the Pandemic's Effect and the Way Forward, African Growth Initiative at Brookings, October.

IMF. 2020. IMF. 2016. Financial Development in Sub-Saharan Africa. Promoting Inclusive and Sustainable Growth. Washington, D.C.

Muazu Ibrahim. 2022. “Financial inclusion and extent of usage of financial services in Africa”, Making Finance Work for Africa, Jan 25, 2022.

Muazu Ibrahim. 2022. “Debt Dynamics and Debt Relief in Africa”, Making Finance Work for Africa, 07 Feb 2022.

Willem te Velde. 2018. Africa 10 Years after the Global Financial Crisis: What we’ve Learned? ODI.

World Bank Group. 2015. Global Financial Development Report 2015/2016: Long Term Finance, Washington, DC.

World Bank. 2019. Global Financial Development Report 2019/2020: Bank Regulation and Supervision a Decade after the Global Financial Crisis, Washington, DC.

Zeidy Ibrahim A. 2020. Economic Impact of Covid-19 on Micro, Small and Medium Enterprises(MSMEs) in Africa and Policy Options for Mitigation, Comesa Monetary Institute.

À propos des auteurs

Albert Eneas GAKUSI était chargé d'évaluation en chef au département de l'évaluation indépendante du développement à la Banque africaine de développement. Avant de rejoindre la Banque africaine de développement, il était chercheur à l'Institut de recherche pour le développement (France) et au Centre de recherche et développement de l'OCDE (Paris). Il a également été consultant pour la Banque mondiale, chargé de cours à l'École des hautes études en sciences sociales (Paris) et, auparavant, professeur adjoint à l'Université nationale du Rwanda. Il est titulaire d'un doctorat en économie de l'Institut d'études politiques de Paris.

M. Gakusi a dirigé avec succès des évaluations sectorielles et thématiques sur les secteurs de la santé et de l'éducation, l'intégration régionale, les opérations multinationales, la finance inclusive et le développement du secteur financier. Il a publié des articles sur la finance, l'économie de la population, l'évaluation, le capital humain et la gouvernance.

Henry Bagazonzya a plus de 40 ans d'expérience en tant que conseiller technique et à des postes de direction dans des organisations internationales sur le développement rural et l'accès au financement pour les agriculteurs et les MPME. Il a été conseiller principal auprès de plusieurs organisations donatrices, d'organisations régionales dont la Banque africaine de développement et de gouvernements en Afrique, en Asie et en Amérique du Sud sur le développement rural et l'accès aux services financiers responsables. Il a notamment fourni des services de conseil pour des interventions en matière de finance numérique et responsable dans le cadre du programme d'inclusion financière universelle et a participé à plusieurs programmes d'évaluation du secteur financier en Afrique et en Asie.

M. Bagazonzya a publié de nombreux articles sur la finance inclusive, les micro et moyennes entreprises et l'utilisation de plateformes technologiques pour l'accès à la finance. Il est titulaire d'un Master of Science en économie agricole de l'Université de Nairobi, au Kenya.

Your comment