Au delà de la réglementation: quels sont les facteurs du développement du mobile money en Côte d’Ivoire?

oct 28, 2019

La Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO) a publié en 2015 une réglementation incitant les institutions non bancaires à émettre de la monnaie électronique; elle a ainsi ouvert la voie à une transformation numérique en Côte d’Ivoire. Entre 2014 et 2017, le mobile money a presqu’à lui seul entraîné une augmentation de 20% dans l'ensemble du pays du nombre de titulaires de comptes permettant d’opérer des transactions financières. Comme nous l'avons expliqué dans un précédent blog, l'histoire du mobile money en Côte d'Ivoire montre pourquoi une approche réglementaire favorable à la technologie est l'un des facteurs les plus importants, sinon le plus important, dans l'établissement des bases d'un écosystème de services financiers numériques (SFN) inclusifs. Cependant, comme l’ont démontré les recherches du CGAP au Ghana et en Tanzanie, d’autres facteurs sont également importants. Comme expliqué dans cet article, ces autres facteurs ont également joué un rôle décisif en Côte d’Ivoire.

Engagement et investissement des acteurs du marché

Les prestataires des SFN ont généralement besoin de quelques années pour construire une bonne base de clientèle, créer un réseau d’agents et être suffisamment rentables. L’engagement et l’investissement des dirigeants de ces firmes sont donc des conditions préalables importantes. Orange a été le premier prestataire de SFN à prendre le risque de mettre en place des services de mobile money en Côte d’Ivoire, dans un environnement réglementaire plutôt flou à l’époque. L’engagement actif d’Orange dans la construction d’infrastructures et la sensibilisation de ses clients lui ont permis d’occuper rapidement une position dominante sur le marché tout en ouvrant la voie à un développement futur de l’ensemble du secteur du mobile money dans le pays. Cependant, la concurrence a commencé à s'intensifier avec les nouvelles réglementations de 2015 et la création par Orange et MTN de filiales entièrement dédiées à l’émission de monnaie électronique. La firme MTN s'est restructurée pour devenir plus compétitive en mettant en place un département consacré au mobile money. À partir de ce moment, MTN a commencé à conquérir des parts de marché plus importantes et divers prestataires de mobile money se sont engagés dans une concurrence plus active qui a favorisé le développement rapide du mobile money à travers l’ensemble du pays. En 2018, le nombre d’agents actifs (c’est-à-dire ceux qui avaient effectué une transaction au cours des 90 derniers jours) offrant des services de mobile money était passé de 16 000 quatre ans plus tôt à plus de 93 000.

Une concurrence de plus en plus forte

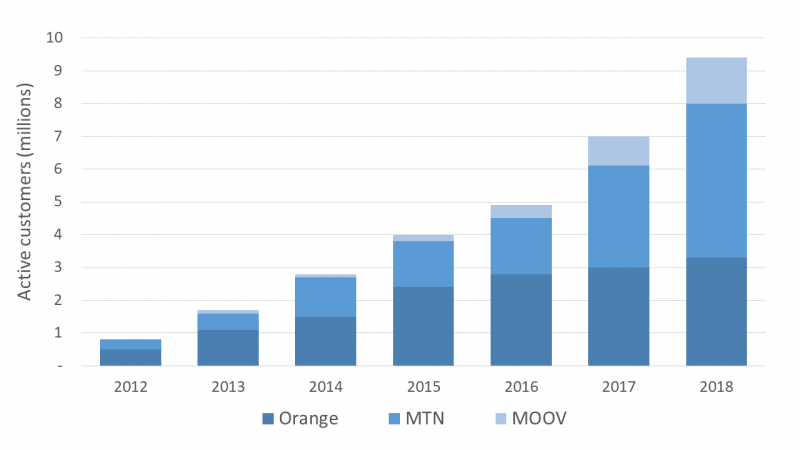

Les recherches du CGAP ont montré que la concurrence n’était peut-être pas essentielle pendant les premières phases du développement du marché. En fait, un acteur dominant disposant d'un capital important peut être plus utile car étant mieux outillé pour susciter des effets de réseau. Cependant, à mesure que le marché évolue, la concurrence devient de plus en plus importante pour générer de la valeur client. En Côte d’Ivoire, MTN a contesté la domination initiale d’Orange et a pris la tête en termes de clients actifs (90 jours), même si Orange continue de dominer en termes de volume et de valeur des transactions. La firme Moov a doublé son activité de mobile money face à la baisse des marges bénéficiaires dans le secteur des appels téléphoniques et des services de données Internet ; elle a ainsi offert des bonus d’appels téléphoniques et de données Internet afin de promouvoir l'utilisation du mobile money par ses clients. Les banques lancent de plus en plus de produits liés à des SFN (par exemple, YUP pour la Société Générale et le compte Xpress pour Ecobank). Bien que les réseaux d’agents bancaires soient minuscules, leur capacité à développer un ensemble diversifié de produits financiers pourrait leur donner un avantage sur les opérateurs de téléphonie mobile à long terme. Il sera intéressant de voir comment la dynamique du marché évoluera avec Orange Bank, une banque numérique détenue par Orange et NSIA. Orange Bank proposera des services de banque de détail, de microcrédit et d’assurance.

Clients actifs dans le secteur du mobile money en Côte d’Ivoire (90 jours)

Des services interconnectés

A l’instar d’autres marchés d’Afrique subsaharienne, l’interopérabilité entre les prestataires de SFN n’a pas été effective lors de la construction de l’écosystème de base des SFD en Côte d’Ivoire. Cependant, l'interopérabilité est susceptible de jouer un rôle plus important dans la mesure où les prestataires cherchent des opportunités de croissance. Une enquête menée auprès de clients tanzaniens a révélé que l’interopérabilité réduisait le temps et le coût des paiements et renforçait les effets de réseau. La Côte d’Ivoire devrait être le premier pays où Orange et MTN lanceront Mowali, une entreprise commune devant permettre des paiements interopérables dans toute l’Afrique. En outre, la Côte d’Ivoire ayant en commun une monnaie et une banque centrale avec sept (7) autres pays d’Afrique de l’Ouest, l’interopérabilité régionale suscite donc un vif intérêt. La BCEAO travaille actuellement sur un projet d'interopérabilité régionale visant à rendre tous les types de comptes financiers interopérables dans les huit pays d'ici à la mi-2020. Cette initiative pourrait entraîner un certain nombre de nouvelles expériences d’utilisation en Côte d’Ivoire et un recours plus important du mobile money par les populations.

Des motifs convaincants d’utilisation

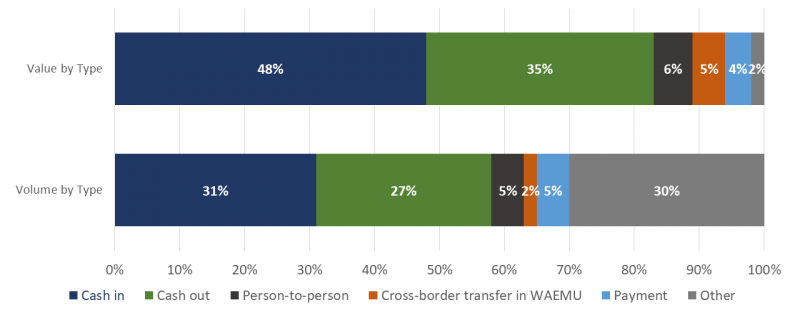

Quel que soit le niveau d'investissement du prestataire de SFN ou l’adaptabilité du cadre réglementaire, les populations n'utiliseront le mobile money qu’en cas d’utilité manifeste dans leur quotidien. Comme dans d’autres marchés de la région, les paiements constituent le principal motif d’utilisation en Côte d’Ivoire. Les transferts d'argent de personne à personne (P2P) ont été le principal motif d'utilisation du mobile money. Cependant, d’autres types de paiements ont joué un rôle plus important que sur d’autres marchés. La Côte d'Ivoire est reconnue pour la numérisation en 2014 de la quasi-totalité des paiements de frais de scolarité dans le système scolaire secondaire. Cette même année, 99% des 1,5 million d'élèves du pays ont payé leurs frais de scolarité à travers le canal numérique - 94% via des transactions de mobile money et 6% via Internet.

Les transferts transfrontaliers sont également plus répandus en Côte d’Ivoire que sur les marchés d’autres régions d’Afrique. En tant qu’économie la plus avancée de la région, la Côte d’Ivoire attire de nombreux migrants des pays voisins qui transfèrent des fonds dans leurs pays d’origine. Depuis 2013, les Opérateurs de téléphonie mobile (OTM) ont développé des accords bilatéraux avec d'autres OTM (ou en interne) afin de permettre des transferts transfrontaliers. En valeur, les virements transfrontaliers sont presque égaux aux virements P2P et dépassent les paiements dédiés aux factures.

Types de transactions électroniques en Côte d’Ivoire, 2017

Source: BCEAO, 2017

Les paiements de tout type - factures, transactions transfrontalières et P2P - ont contribué à la montée en puissance du mobile money en Côte d’Ivoire. Comme sur d'autres marchés, les prestataires de SFN expérimentent le crédit numérique et les paiements marchands pour stimuler la croissance du secteur. En 2018, MTN et Bridge Bank ont lancé MoMoKash, un produit d'épargne et de crédit. Le produit a attiré 1,9 million de clients en un an, mais le plafonnement du taux d’intérêt (15% pour les banques et 24% pour les institutions de microfinance) rend difficile la mise au point d’un modèle commercial rentable et peut empêcher le lancement de nouvelles initiatives.

Crise et instabilité — un sixième facteur stimulant le développement des SFN?

Au cours du premier semestre de 2011, la Côte d’Ivoire a fait face à une crise politique et militaire majeure qui a entraîné la fermeture de banques pendant plusieurs semaines. Durant cette période, certains agents offrant des services de mobile money ont continué leurs activités. Les populations ont commencé à privilégier les comptes de mobile money pour protéger leur épargne ou transférer des fonds à la famille et à des amis. Certains leaders de l’industrie considèrent que cette crise est l’un des principaux moteurs de la croissance du mobile money en Côte d’Ivoire. Il est intéressant de noter que les mêmes arguments sont mis en avant pour le Kenya, où la violence généralisée qui a suivi une élection générale contestée moins d’un an après le lancement de M-PESA a entraîné une nette augmentation de l’utilisation du mobile money; les guichets automatiques étant vides et les succursales de banque fermées. En temps de crise, la nature flexible et omniprésente du mobile money devient plus manifeste, et les usagers de services financiers sont plus disposés à essayer quelque chose de nouveau.

Les perspectives du mobile money en Côte d’ivoire

Avec 34% de sa population adulte détenant maintenant un compte de mobile money, la Côte d’Ivoire a atteint une masse critique et est en forte progression. L’introduction de l’interopérabilité, la banque mise en place par Orange et d’autres nouveaux acteurs devraient donner un nouvel élan au secteur du mobile money. Toutefois, les prestataires de SFN ont encore des défis à relever.

Luc Assi, responsable du mobile money chez Moov, a indiqué que: “Malgré les énormes progrès réalisés dans l'adoption du mobile money, les mentalités n'ont pas encore totalement changé. Il y a toujours autant de requêtes portant sur le solde des comptes que d'autres types transactions. L'adoption des paiements marchands est entravée par le fait que les fournisseurs n'acceptent pas les paiements en mobile money. Le manque d'infrastructure commune est également un frein à une meilleure adoption du mobile money.”

Les prestataires de services de mobile money sont particulièrement préoccupés par le nouveau régime fiscal entré en vigueur cette année qui, selon certains, désavantage injustement les OTM qui ont lancé des émetteurs de monnaie électronique non bancaires. Les gouvernements et les leaders de l'industrie devront continuer à travailler ensemble pour surmonter ces défis et veiller à ce que les progrès durement acquis récemment propulsent l'industrie des SFN à une échelle supérieure.

Ce blog a été publié à l'origine sur le site web du CGAP

A propos des auteurs

Corinne Riquet est spécialiste du secteur financier pour le compte du CGAP (Consultative Group top Assist the Poor), et elle est basée en Côte d'Ivoire. Elle travaille depuis 2008 à approfondir l'engagement du CGAP dans la zone UEMOA en collaborant avec des partenaires régionaux sur des questions telles que la finance numérique, la réglementation, le renforcement des capacités et le financement de l'inclusion financière. Corinne a contribué et dirigé plusieurs recherches dans cette région, dont une enquête récente sur l'inclusion financière des ménages de petits exploitants en Côte d'Ivoire, l'évaluation de l'écosystème de la finance numérique dans l'UEMOA et un diagnostic de la réglementation des services financiers numériques en Côte d'Ivoire.

Claudia McKay dirige les travaux du CGAP sur le développement des principaux axes nécessaires à la création d’un écosystème de services financiers numériques plus inclusif, efficace et durable. Depuis qu’elle a rejoint le CGAP, il y a près de dix ans, Mme McKay a travaillé et publié plusieurs écrits sur un grand nombre de sujets, tels que le développement de réseaux d’agents à grande échelle, l’adoption et l’utilisation de services financiers numériques par des clients non bancarisés et une réglementation efficace. Mme McKay est titulaire d’une maîtrise en administration des affaires de la Saïd Business School de l’Université d’Oxford.

Your comment